Par : Rachid Sekak

(Économiste)

2e Partie et fin

Une réforme de fond du secteur bancaire en vue de sa modernisation s’impose. Pour la prise en charge de ce défi, il n’existe pas de solution unique, solitaire, mais des mesures conjointes et cohérentes.

La relation banque-entreprise

Dans ma pratique quotidienne ou lors d’échanges avec les participants à mes séminaires de formation, j’ai pu constater que les entraves perçues par les banques et les entreprises à une meilleure intermédiation bancaire étaient nombreuses.

Il est néanmoins important de relever que ces constats, ces “feelings” sur la relation banque-entreprise n’étaient pas en Algérie bien différents de ceux rencontrés dans d’autres pays, bien que, souvent, d’intensité plus grande chez nous.

Quels sont les griefs des uns et des autres ?

Les critiques des entreprises vis-à-vis des banques

- La mauvaise connaissance des entreprises et des contraintes qui pèsent sur elles

- La lenteur dans la prise de décision

- L’excès de centralisation et l’opacité des circuits de décision

- Les difficultés à obtenir les motifs d’un refus

- Un traitement identique de la PME et de la grande entreprise en matière d’exigence d’information / absence de différenciation dans le traitement des dossiers

- Une trop grande frilosité dans la prise de risque et le sentiment d’un soupçon systématique à leur égard

- Des exigences trop fortes en matière de garanties. Religion des garanties. Les banques sont comparées à des prêteurs à gage.

- Trop forte rotation des interlocuteurs et qualité de ces derniers

- Une faible capacité d’écoute et de conseil

- Opacité de la grille tarifaire

Les critiques des banques vis-à-vis des entreprises

- Les dossiers de demande de financement sont très souvent incomplets, mal renseignés et maturés, et caractérisés par une expression imparfaite des besoins à couvrir

- Les plans d’affaires (business plans) qui sont présentés ne sont pas toujours crédibles et convaincants

- Déficit de projets bancables

- Sous-capitalisation et manque de transparence financière

- Faiblesse de la gouvernance et du management : prédominance des structures familiales, faiblesse des systèmes d’information et donc de la capacité de pilotage et d’anticipation, et modes de gestion archaïques

- Fraude documentaire induisant des risques opérationnels sérieux

- Réactions dans l’urgence et incapacité à produire des données prévisionnelles fiables

- Faible culture bancaire, financière et juridique des dirigeants d’entreprise

- Incapacité à démontrer une bonne connaissance de leurs marchés et de leur environnement

Le contexte semble être celui d’une incompréhension réciproque et d’un manque de communication entre les parties, et les contraintes soulevées ne sont pas insurmontables... si la volonté politique est là et si un effort de formation est déployé pour accroître “la capacité financière” de nos banques et de nos entreprises.

Quelles réformes pour le renforcement du cadre institutionnel ?

Au terme de ce panorama, trois principales caractéristiques de notre secteur bancaire apparaissent :

- La faiblesse du niveau de son intermédiation

- La prédominance des banques publiques

- La faiblesse des crédits accordés au secteur privé

Une telle configuration n’a pas permis au pays de réaliser son potentiel de croissance et ce, malgré une abondance de ressources et un excès de liquidité bancaire pendant une période relativement longue.

Le développement actuel des marchés de capitaux ne permet pas, sur un horizon temporel rapproché, d’anticiper un rôle important pour ces derniers dans l’intermédiation financière. Aussi, l’intermédiation bancaire restera cruciale pour la croissance, le développement et la diversification économiques du pays et sa cohésion sociale.

Une réforme de fond du secteur bancaire en vue de sa modernisation s’impose donc. Pour la prise en charge de ce défi, il n’existe pas de solution unique, solitaire, mais des mesures conjointes et cohérentes.

La présente partie traite des évolutions souhaitables du cadre institutionnel en vue d’améliorer l’efficience du secteur bancaire. Elle n’a pas la prétention d’être exhaustive. Elle tente de donner un contenu concret aux proclamations politiques récurrentes sur la nécessité de moderniser notre secteur bancaire et de proposer les recommandations et les orientations les plus pertinentes en vue d’une politique générale novatrice, tenant bien sûr compte des spécificités locales.

Pour la mise en œuvre de ce projet de réforme, d’une grande ampleur et d’une grande complexité, un organisme ad hoc et adéquat pourrait “chapeauter” l’opération.

Le cadre institutionnel de déploiement de la réforme sera fondamental car il faudra d’abord convaincre.

Aussi, le processus devra s’appuyer sur une campagne d’explication et de formation qui montrera que les collaborateurs du secteur ont intérêt à y participer pour améliorer leurs conditions d’emploi et leur statut. Nous aurons l’occasion de revenir sur ce volet important.

Notre analyse et nos propositions sont largement influencées par les travaux de grande qualité produits en 2012 par l’initiative “MFW4A” (Make Finance Work for Africa), supportée par la Banque africaine de développement et par les constats et recommandations du rapport “Financial System Stability Assessment” du FMI de juin 2014.

Le programme de réforme bancaire pourrait s’articuler autour des axes d’effort suivants :

- La définition d’une stratégie de développement du secteur bancaire et sa communication.

- Le renforcement et la modification de la gouvernance des banques publiques

- Les évolutions réglementaires à mener

- L’amélioration du dispositif de supervision et du cadre macroprudentiel

- L’innovation et l’élargissement de l’offre produits, notamment en direction des PME

w Les évolutions institutionnelles à conduire en dehors du secteur bancaire et financier en vue d’accompagner la modernisation de ce dernier

- La formation, le développement des compétences et les ressources humaines.

Axe 1 : la définition d’une stratégie

de developpement du secteur bancaire et sa communication

Les attentes et les objectifs des autorités sont flous ou le plus souvent inconnus. Il est donc important d’améliorer la visibilité des investisseurs potentiels étrangers et locaux en définissant une doctrine claire sur les investissements dans le secteur bancaire :

- Sommes-nous prêts à octroyer de nouvelles licences bancaires ? Dans quel cadre et à quelles conditions ?

- Certaines de nos banques publiques sont-elles privatisables ? Lesquelles ? À quelle échéance et à quelles conditions ?

w Quelles sont les attentes en matière de nouveaux services financiers ? Quelles sont les conditions à remplir pour leur agrément ?

Il sera aussi important de consolider l’indépendance de la Banque d’Algérie en revenant aux dispositions initiales de la Loi monnaie de crédit d’avril 1990.

La concurrence devra être le maître-mot de cette stratégie, car seule la concurrence peut être le moteur de l’innovation.

Axe 2 : la modification et le renforcement de la gouvernance des banques publiques

L’État est omniprésent dans le secteur

bancaire : il en est le principal actionnaire, le régulateur et le plus grand client. Une telle configuration n’est-elle pas malsaine et porteuse de relations incestueuses ?

Il est admis que le principal souci de nos banques publiques réside dans leur gouvernance. Dans ce cadre, plusieurs volets mériteront une attention particulière.

La clarification du rôle actuel des banques publiques qui apparaît comme ambiguë. Les coûts associés à l’exécution des objectifs non commerciaux des pouvoirs publics doivent être compensés par des affectations budgétaires transparentes et non être noyés dans les bilans des banques, faussant ainsi l’évaluation de la performance. Cette séparation permettra en outre une responsabilisation accrue du top management de nos banques publiques.

Il est impératif de mettre fin aux injonctions externes qui ont un effet négatif sur l’allocation optimale des ressources. Le respect de l’autonomie des entreprises et la mise en concurrence directe avec les banques privées doivent être la règle. L’élargissement et le renforcement des conseils d’administration (CA) par l’introduction d’experts bancaires et financiers indépendants du ministère des Finances et préalablement certifiés par un organisme indépendant comme la Cosob. La dissociation en cours des fonctions de président du conseil d’administration de celles de directeur général est une bonne chose mais reste largement insuffisante. En effet, chaque CA des banques devrait recevoir une lettre d’instruction et de missions indiquant pour quels objectifs ses membres ont été désignés ou élus et ce, afin de s’assurer d’une responsabilité solidaire et collective. Le renforcement des outils de pilotage notamment par une refonte totale et une modernisation des systèmes d’information qui sont souvent obsolètes.

La relance de la privatisation partielle ou même totale du CPA et de la BDL dont l’activité sera très fortement réorientée vers le secteur privé, notamment les PME.

Le renforcement des normes de transparence et des obligations légales de publication de l’information comptable et financière et de celle relative à l’état des risques dans le strict respect des délais réglementaires fixés (normes de disclosure). Le cadre comptable sera renforcé par une mise en œuvre, sans complaisance, des normes IFRS.

À noter que le FMI, dans sa revue pour l’article IV de juin 2018, annonce qu’un projet de réglementation de la gouvernance bancaire a été élaboré par la Banque d’Algérie. Ce règlement n’a toujours pas été publié.

Axe 3 : les évolutions réglementaires

Des évolutions réglementaires seront indispensables. D’un point de vue méthodologique, il apparaît indispensable que ces évolutions réglementaires soient menées, en amont, grâce à une concertation avec la totalité des parties prenantes. Cette attention particulière accordée à l’ajustement du cadre réglementaire aura pour finalité de soutenir le marché et pas de s’y substituer. Plusieurs urgences, non exhaustives, apparaissent :

- La suppression de l’autorisation préalable de la Banque d’Algérie pour l’ouverture de nouvelles agences et la mise sur le marché de nouveaux produits

- La clarification et la simplification du cadre méthodologique pour le traitement des créances irrécouvrables (NPLs)

- Un audit complet de cohérence puis un relâchement progressif du contrôle des changes en phase avec le rétablissement des équilibres économiques. Cela permettra de libérer du temps “utile” pour nos banques, dont la principale mission est progressivement devenue la vérification de la conformité au contrôle des changes.

Axe 4 : l’amélioration du dispositif de supervision et du cadre macroprudentiel

Pour une meilleure gestion des risques, un meilleur partage de l’information sera crucial. Aussi, le renforcement et la modernisation des registres de crédit (centrales des risques) pour les entreprises mais aussi pour les particuliers apparaissent comme indispensables.

Ces outils de partage de l’information et de gestion des risques doivent devenir plus complets, précis, fiables, accessibles et conviviaux.

Une réflexion devra être menée sur l’élaboration d’une base de données centralisée des garanties hypothécaires et autres données par les débiteurs.

Une commission bancaire totalement indépendante du gouverneur de la Banque d’Algérie permettrait d’éviter d’éventuels conflits d’intérêt.

La supervision des banques, notamment les contrôles sur place et sur pièces, accordera une place plus importante au contrôle des risques et à l’amélioration des processus de gestion par rapport à la philosophie actuellement observée, trop fortement concentrée sur le contrôle de l’adéquation avec la réglementation en vigueur.

Axe 5 : l’innovation et l’élargissement de l’offre produits, notamment en direction des PME

L’ouverture du marché à de nouveaux acteurs et services financiers apparaît comme incontournable, notamment grâce à la mise en œuvre de facilités à l’introduction des nouvelles technologies qui disposent d’un potentiel transformationnel fort.

N’ayons pas peur des approches novatrices et des nouvelles technologies !

Le développement massif et immédiat des moyens de paiement modernes (monétique, internet et mobile banking) est indispensable pour atténuer la prépondérance des paiements actuels en espèces et pour favoriser l’inclusion financière d’une plus large part de la population. Cela nécessitera pragmatisme et flexibilité au niveau réglementaire. La réglementation devant se concentrer sur deux objectifs :

- Créer les conditions nécessaires à l’émergence de ces nouveaux services financiers

- Veiller à leur fonctionnement sain.

Avec de tels objectifs, nos instances de régulation devront évoluer et modifier leur approche : innovons, créons les nouveaux produits et ensuite seulement légiférons et réglementons.

La création de sociétés spécialisées dans l’information financière, notamment celles relatives à la notation externe des entreprises et au partage de normes financières sectorielles (cf. : Dun & Bradstreet, Ellisphere), est à encourager car essentielle à la modernisation du secteur. L’encouragement de l’innovation passe aussi par le soutien du développement de sociétés privées de capital risques dédiées aux Fintech. Le microcrédit, de nature privée, au-delà des dispositifs “aidés” actuels (Ansej, Angem et Cnac), est à explorer : est-ce bien le rôle du secteur public d’encourager le développement des petites entreprises privées ?

Les produits conformes à la charia représentent un segment prometteur.

Axe 6 : les évolutions institutionnelles

Axe 6 : les évolutions institutionnelles

nécessaires en dehors du secteur bancaire pour accompagner sa modernisation Certaines évolutions du système judiciaire pour le rendre plus efficace et fluide seront cruciales pour accompagner le développement du secteur bancaire, notamment la rationalisation de certaines de ses procédures. Le droit des sociétés en difficulté nécessitera une modernisation au-delà des volets actuels traitant de la faillite et du règlement judiciaire. Une réflexion sur la possible introduction des procédures spécifiques de conciliation et de sauvegarde apparaît indispensable. Les mécanismes de consultation et de règlement des différends devront être plus opérationnels. Les droits des créanciers seront renforcés et clarifiés. L’exécution des garanties, dont les délais de mise en jeu sont actuellement très longs, devra être fluidifiée. Le régime de la faillite personnelle devra compléter notre arsenal juridique actuel.

Axe 7 : formation, développement des compétences et ressources humaines

Le domaine que nous venons de parcourir est vaste et s’anime de nombreuses personnes aux talents multiples des villes et des campagnes utilisant des instruments, des outils et des méthodes de diverses qualités. Il y a des zones désuètes qu’il va falloir reconvertir car les technologies modernes vont transformer le marché et de nouveaux acteurs vont apparaître. Le changement va se greffer sur le secteur décrit, mais il sera surtout le produit de l’innovation et de la modernisation. L’occasion d’acquérir de nouveaux savoirs, d’accueillir de nouveaux opérateurs, offrant ainsi aux opérateurs actuels de franchir un seuil de compétences nouvelles mieux à même d’assurer leur statut social.

Cette réforme sera donc accompagnée d’un effort colossal de formation et de communication ayant pour finalités de :

- Produire un choc culturel et faire adhérer à cette réforme

- Renforcer la capacité financière de nos banques et de nos entreprises.

Pour conclure, bien sûr un nouveau cadre macroéconomique devra progressivement être mis en œuvre pour mettre fin à la situation actuelle de répression financière, notamment par une libéralisation totale progressive des taux d’intérêt en vue d’atteindre des taux d’intérêt réels positifs et ce, aussi bien pour une rémunération équitable des dépôts que pour un pricing réaliste des prêts. Les taux actuels handicapent l’épargne et génèrent des rentes de situation pour ceux qui ont accès au financement à moyen et long termes. Les enjeux sont ici colossaux, et si le projet avortait de nouveau, cela aggraverait la situation et les désillusions. Alors, attention que le serpent de mer ne se morde la queue !

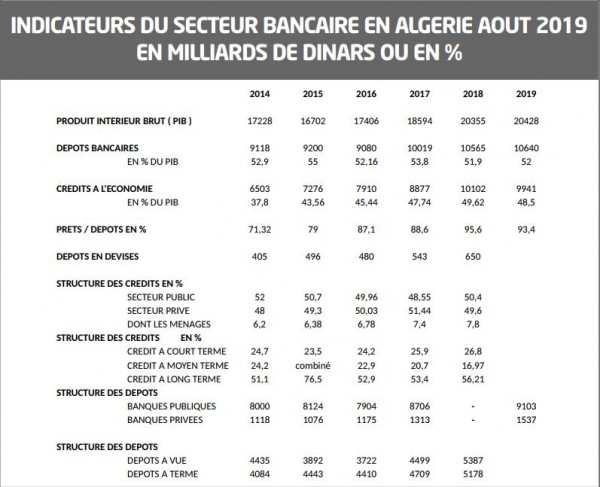

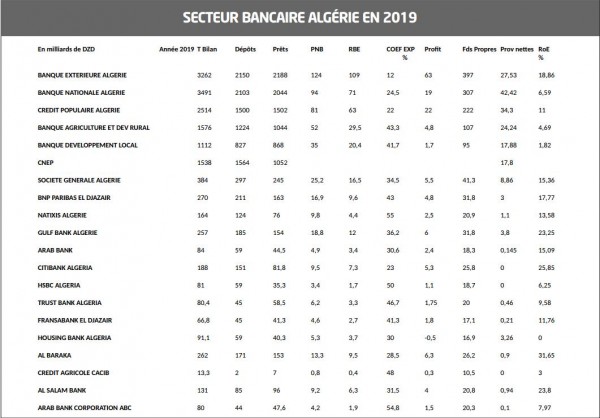

Sources : Banque d’Algérie, FMI et calculs de l’auteur. Les données relatives aux banques marocaines ont été publiées dans le rapport de la Direction de la supervision bancaire de Bank Al-Maghrib pour 2017. Sur le même sujet, voir article de l’auteur : “Algerian Banking in Search of a New Business Model”, publié dans Arab Banker, Autumn 2016.